住宅ローンの返済方法には2つの方法があります。

この2つの方法、名前は似ていますが返済方法やその特徴がまったく違います。

それぞれの方法について解説します。

元利均等返済と元金均等返済

住宅ローンの返済方法には2種類の方法があります。

元利均等返済(がんりきんとうへんさい)と元金均等返済(がんきんきんとうへんさい)です。

| 名称 | 返済方法 |

|---|---|

| 元利均等返済 | 借入額の元金と利息の合計を毎月均等に返済していく。 |

| 元金均等返済 | 借入額の元金を、毎月均等に返済していく。 |

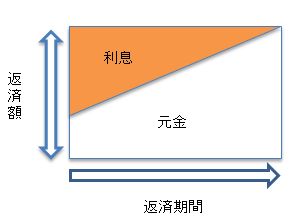

元利均等返済

返済額が常に一定になる返済方法です(ただし、返済期間の途中で金利が変わらない場合)。

返済額と返済期間の関係はこのようなイメージになります。

返済期間が経っていくと、返済額の元金と利息の割合が変わっていきます。

最初は利息の割合が多く、あまり元金を返していません。

返済を行っていくと利息の割合が減っていきます。

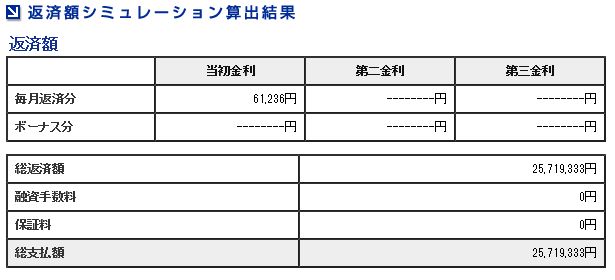

元利均等返済の総返済額

では具体的にどれくらいの金額を返済することになるのか総返済額を確認してみましょう。

以下の条件の住宅ローンを借りるとします。

- 借入金額:2000万円

- ボーナス返済分:なし

- 年利:1.5%

- 返済方法:元利均等返済

- 返済期間:35年(420ヶ月)

総返済額は2,572万円になります。

元利均等返済における元金と利息の割合

元利均等返済は返済額が一定で元金と利息の割合が変わる、と書きました。

では元金と利息はどの程度の割合なのか、内訳をみてみましょう。

| 返済回数 | 返済額 | 元金 | 利息 | 残高 | 元金の割合 | 利息の割合 |

|---|---|---|---|---|---|---|

| 1 | 61,236 | 36,237 | 24,999 | 19,963,763 | 59.18% | 40.82% |

| 2 | 61,236 | 36,282 | 24,954 | 19,927,481 | 59.25% | 40.75% |

| 3 | 61,236 | 36,328 | 24,908 | 19,891,153 | 59.32% | 40.68% |

| 4 | 61,236 | 36,373 | 24,863 | 19,854,780 | 59.40% | 40.60% |

| 5 | 61,236 | 36,418 | 24,818 | 19,818,362 | 59.47% | 40.53% |

| ・・・ | ||||||

| 416 | 61,236 | 60,856 | 380 | 244,184 | 99.38% | 0.62% |

| 417 | 61,236 | 60,932 | 304 | 183,252 | 99.50% | 0.50% |

| 418 | 61,236 | 61,008 | 228 | 122,245 | 99.63% | 0.37% |

| 419 | 61,236 | 61,084 | 152 | 61,160 | 99.75% | 0.25% |

| 420 | 61,236 | 61,160 | 76 | 0 | 99.88% | 0.12% |

最初の返済から5回分と最後の5回分を抜き出してみました。

最初は返済額のうち、約6割(59%)が元金で約4割(41%)が利息となります。

支払っていくうちにどんどん利息が減り、最後には99%以上が元金となり、返済が終わります。

もっと細かく知りたい方のために、返済開始から終了までの返済予定表を作りましたので参考にしてください → 元利均等返済の返済予定表

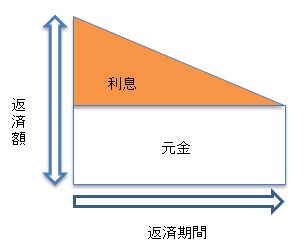

元金均等返済

元金の返済金額を均等(一定額)に決め、それに利息を加えた額を返済していく返済方法です。

返済額は一番最初が一番多く、徐々に減っていきます。

返済額と返済期間の関係はこのようなイメージになります。

元金は均等(一定額)なのですが、利息がどんどん減っていきます。

毎月の返済額は元金と利息を足したものなので、返済額がどんどん減っていくことになります。

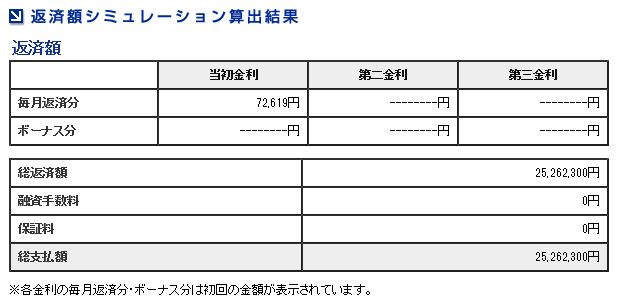

元金均等返済の総返済額

こちらも具体的にどれくらいの金額を返済することになるのか総返済額を確認してみましょう。

元利均等返済と同じように以下の条件の住宅ローンを借りるとします。

- 借入金額:2000万円

- ボーナス返済分:なし

- 年利:1.5%

- 返済方法:元金均等返済

- 返済期間:35年(420ヶ月)

総返済額は2,526万円になります。

元金均等返済における元金と利息

元金均等返済は徐々に返済額が減っていきます。

元金は均等に返済しますが、返済する利息が減っていくからです。

元金と利息の内訳をみてみましょう。

| 返済回数 | 返済額 | 元金 | 利息 | 残高 |

|---|---|---|---|---|

| 1 | 72,619 | 47,619 | 25,000 | 19,952,381 |

| 2 | 72,559 | 47,619 | 24,940 | 19,904,762 |

| 3 | 72,500 | 47,619 | 24,881 | 19,857,143 |

| 4 | 72,440 | 47,619 | 24,821 | 19,809,524 |

| 5 | 72,380 | 47,619 | 24,761 | 19,761,905 |

| ・・・ | ||||

| 416 | 47,916 | 47,619 | 297 | 190,476 |

| 417 | 47,857 | 47,619 | 238 | 142,857 |

| 418 | 47,797 | 47,619 | 178 | 95,238 |

| 419 | 47,738 | 47,619 | 119 | 47,619 |

| 420 | 47,678 | 47,619 | 59 | 0 |

こちらも最初の返済から5回分と最後の5回分を抜き出してみました。

元金は均等なので、47,619円で最初から最後まで変わりません。

支払っていくうちにどんどん利息が減り、そのおかげで返済額が減っていき、最後には利息が59円となり、返済が終わります。

もっと細かく知りたい方のために、返済開始から終了までの返済予定表を作りましたので参考にしてください → 元金均等返済の返済予定表

元利均等返済と元金均等返済、お得なのはどっち?

元利均等返済の総返済額は2,572万円。

元金均等返済の総返済額は2,526万円。

返済額の差は46万円になります。

単純に考えると総返済額が少ない元金均等返済がお得です。

本当に「元金均等返済がお得」と言えるのか?

返済額の差が46万円になるといっても、35年で46万円ということは1ヶ月に直すと、46万円/420ヶ月となり、計算すると1,095円となります。

つまり差額は1ヶ月につき1,000円ちょっとということになります。

1回めの返済額が元利均等返済は61,236円、元金均等返済は72,619円と11,000円ほど違うのにお得といえるほどの差ではない気がします。

返済額が減っていくというのが元金均等返済の利点なのですが、これも微妙なところです。

返済予定表を見るとわかるのですが、元利均等返済の返済額61,236円より少なくなるのは返済開始から16年後です。

どうするのがお得?

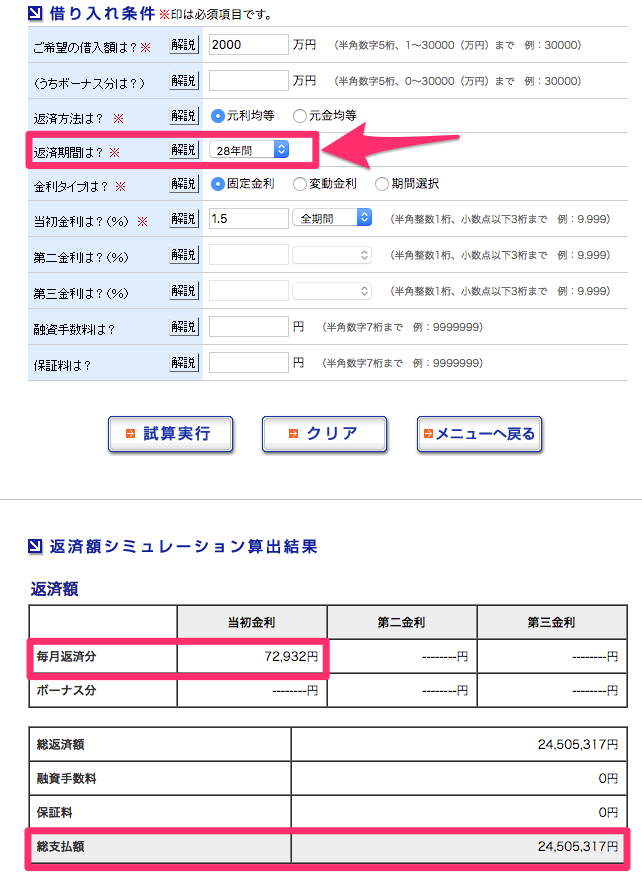

そもそも元金均等返済の返済額である72,619円を支払えるのであれば、元利均等返済で返済したほうがお得になります。

どのくらいお得なのか計算してみましょう。

元利均等返済なので返済額は減りませんが、28年で完済できてしまいます。

総返済額も2,451万円となり、元金均等返済(35年)とくらべて75万円少ない上に、7年も早く完済できることになります。

つまり、返済方式がどちらだからお得ということはなく、毎月いくら返済できるか?を考えてどちらを選ぶかを決めるべきということです。

住宅ローンの借り換えでは元利均等返済、元金均等返済、どちらも選ぶことができるのか?

住宅ローンを借り換える時も返済方法は、返済していくほうが自由に選ぶことができます。

ただし、元金均等返済は全ての金融機関で取り扱っているわけではありません(扱いのある金融機関のほうが少ない)。

イオン銀行も元利均等返済のみです。

元金均等返済にこだわると住宅ローンの選択肢がせまくなります。

どうしても元金均等返済がいいという場合は、借り換えを考えている金融機関が元金均等返済を扱っているか問い合わせてみてください。

コメント