イオン銀行の住宅ローン取扱手数料には「定額型」と「定率型」の2種類があります。

イオン銀行の住宅ローン取扱手数料は「定額型」がオススメ

イオン銀行の住宅ローン取扱手数料には2種類あります。

「定額型」と「定率型」です。

- 定額型とは

住宅ローン取扱手数料が110,000円(消費税込)になります。

これは住宅ローンの借入金額がいくらでも変わりません。

その代わりに住宅ローン金利が0.2%上乗せになります。

この記事を書いている時点では変動金利の場合0.57%ですが、0.2%上乗せになり、0.77%になります。

- 定率型とは

住宅ローン取扱手数料が借入金額の2.20%(消費税込)になります(ただし220,000円以下の場合は、220,000円になります)。

借入金額が2,000万円の場合、2,000万円×2.20%=44.0万円になります。

一見、「定率型」のほうが住宅ローン金利の上乗せもないのでお得な気がしますが、わたしは「定額型」をオススメします。

どちらが得なのかはシミュレーションで確かめよう

実際のところ「定額型」と「定率型」はどちらが得なのでしょうか?

「定率型」は借入金額で住宅ローン取扱手数料の金額が決まるのでわかりやすいのですが、「定額型」は住宅ローン金利上乗せになるので、借入期間の長さによって住宅ローン取扱手数料の金額が変わってきます。

そのためシミュレーションをしてみないとどちらがどのくらい得なのかわかりません。

イオン銀行ではそのためのシミュレータを用意しています。

このシミュレータを使うとわかりますが、実はどういう場合でも「定額型」は「定率型」よりも支払う総金額が多くなります。

イオン銀行の住宅ローンシミュレータを使って確かめてみます。

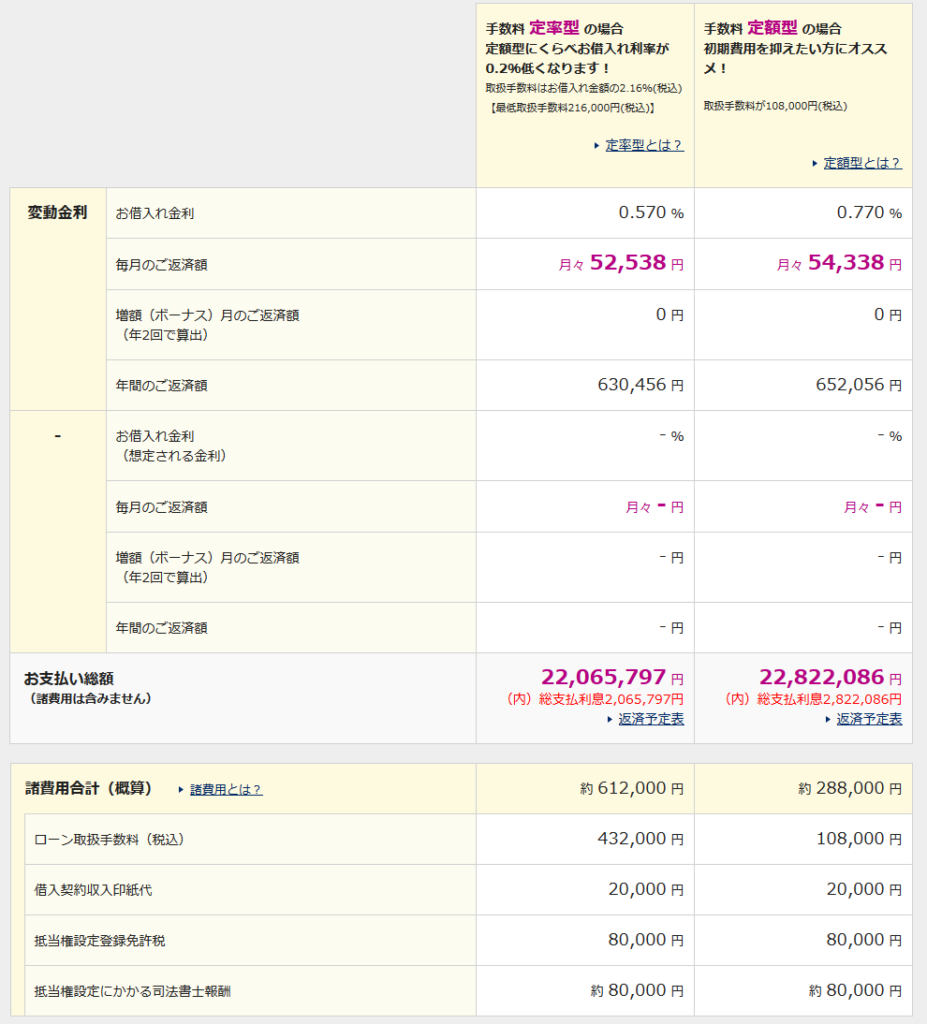

2,000万円を変動金利で35年借りた場合

| 定率型 | 定額型 | 定額型-定率型 | |

|---|---|---|---|

| 毎月の返済金額 | ¥52,538 | ¥54,338 | ¥1,800 |

| 支払総額 | ¥22,065,797 | ¥22,822,086 | ¥756,289 |

| 諸費用合計 | ¥612,000 | ¥288,000 | ¥-324,000 |

| 支払総額+諸費用合計 | ¥22,677,797 | ¥23,110,086 | ¥432,289 |

毎月の返済金額が「定額型」は「定率型」よりも1,800円多くなります。

支払総額+諸費用合計では「定額型」は「定率型」よりも約43万円多くなります。

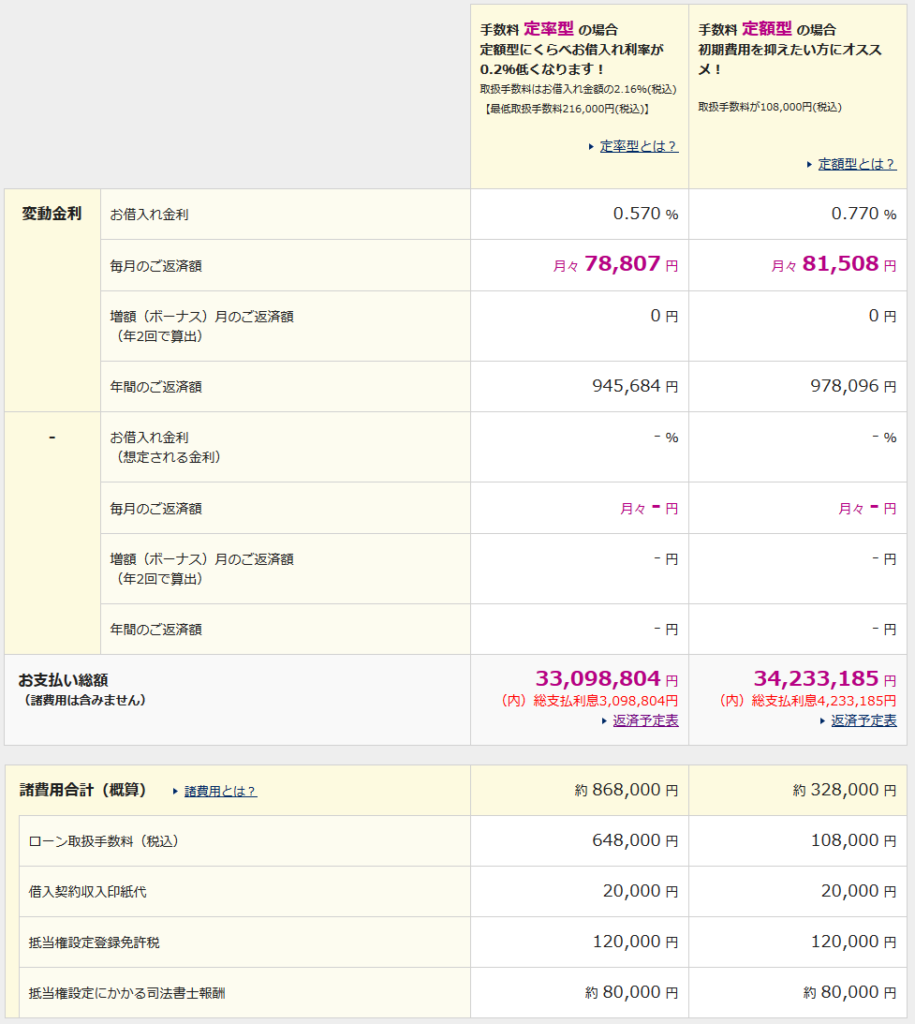

3,000万円を変動金利で35年借りた場合

| 定率型 | 定額型 | 定額型-定率型 | |

|---|---|---|---|

| 毎月の返済金額 | ¥78,807 | ¥81,508 | ¥2,701 |

| 支払総額 | ¥33,098,804 | ¥34,233,185 | ¥1,134,381 |

| 諸費用合計 | ¥868,000 | ¥328,000 | ¥-540,000 |

| 支払総額+諸費用合計 | ¥33,966,804 | ¥34,561,185 | ¥594,381 |

毎月の返済金額が「定額型」は「定率型」よりも2,701円多くなります。

支払総額+諸費用合計では「定額型」は「定率型」よりも約59万円多くなります。

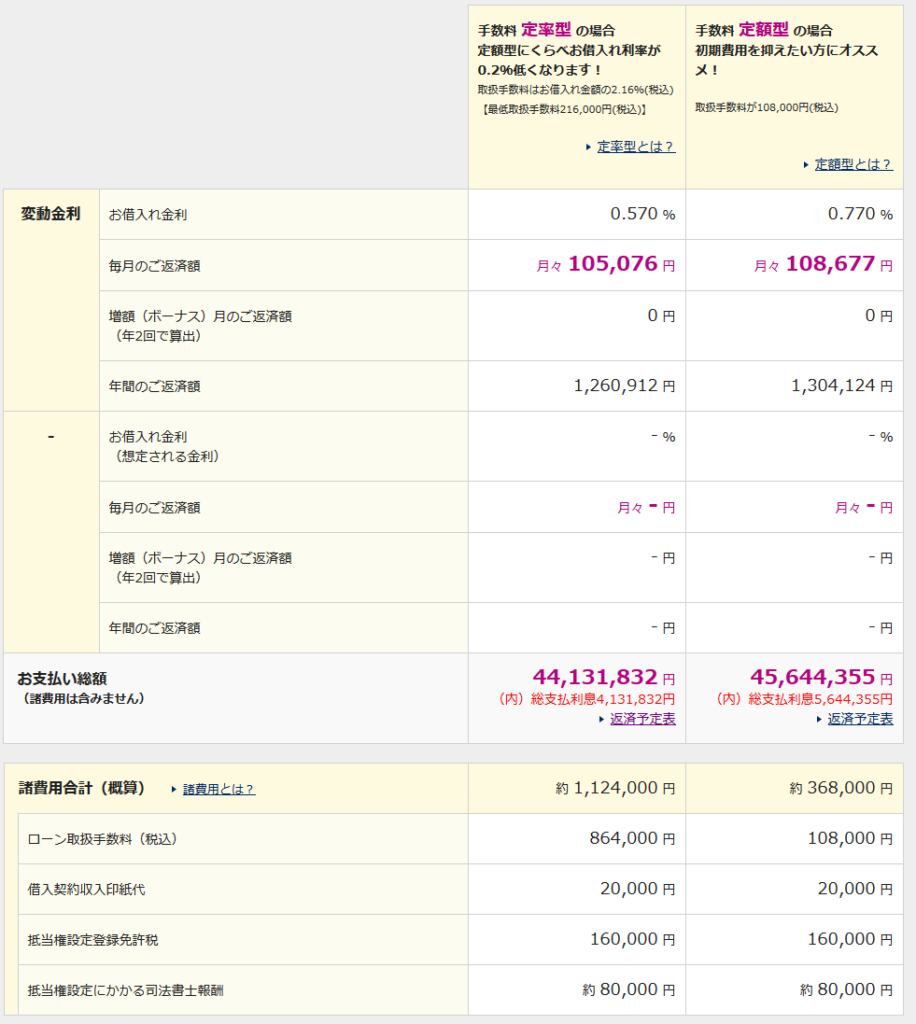

4,000万円を変動金利で35年借りた場合

| 定率型 | 定額型 | 定額型-定率型 | |

|---|---|---|---|

| 毎月の返済金額 | ¥105,076 | ¥108,677 | ¥3,601 |

| 支払総額 | ¥44,131,832 | ¥45,644,355 | ¥1,512,523 |

| 諸費用合計 | ¥1,124,000 | ¥368,000 | ¥-756,000 |

| 支払総額+諸費用合計 | ¥45,255,832 | ¥46,012,355 | ¥756,523 |

毎月の返済金額が「定額型」は「定率型」よりも3,601円多くなります。

支払総額+諸費用合計では「定額型」は「定率型」よりも約76万円多くなります。

なぜわたしは「定額型」をオススメするのか

Maialisa / Pixabay

「定額型」は「定率型」よりも支払う金額が多くなるのに、なぜわたしは「定額型」をオススメするのか。

それは3つの理由があります。

理由1:住宅ローンを借りるときの初期費用が少ない

それは「定額型」のほうが住宅ローンを借りるときの初期費用が圧倒的に少ないからです。

例えば3,000万円を変動金利で35年借りた場合、諸費用合計が「定額型」のほうが54万円も安いです。

| 定率型 | 定額型 | 定額型-定率型 | |

|---|---|---|---|

| 毎月の返済金額 | ¥78,807 | ¥81,508 | ¥2,701 |

| 支払総額 | ¥33,098,804 | ¥34,233,185 | ¥1,134,381 |

| 諸費用合計 | ¥868,000 | ¥328,000 | ¥-540,000 |

| 支払総額+諸費用合計 | ¥33,966,804 | ¥34,561,185 | ¥594,381 |

諸費用は住宅ローンを借りるときに最初に一括で支払わないといけないものなので、この金額は少なければ少ないほどよいです。

「定額型」は「最初に支払う金額を少なくする代わりに、住宅ローン金利を上乗せしますよ」というものなので、「定率型」にくらべて少なくなるのは当然なのですが、見逃せないポイントです。

理由2:「定額型」は「定率型」の金額差がそれほどなかった

わたしがイオン銀行に住宅ローンを申込んだのは借入期間24年、借入金額は2,000万円でした。

これをシミュレータでみてみると、下記のようになりました。

| 定率型 | 定額型 | 定額型-定率型 | |

|---|---|---|---|

| 毎月の返済金額 | ¥74,319 | ¥76,080 | ¥1,761 |

| 支払総額 | ¥21,403,778 | ¥21,911,152 | ¥507,374 |

| 諸費用合計 | ¥612,000 | ¥288,000 | ¥-324,000 |

| 支払総額+諸費用合計 | ¥22,015,778 | ¥22,199,152 | ¥183,374 |

毎月の返済金額が「定額型」は「定率型」よりも1,761円多くなります。

支払総額+諸費用合計では「定額型」は「定率型」よりも約18万円多くなります。

諸費用合計が「定額型」のほうが32万円も安く、支払う総金額が18万円多いだけなら「定額型」がいいと判断しました。

理由3:支払いはなるべく先延ばしにしたかった

これは借金全般に言えることですが、支払いはなるべく先延ばしにしたほうがいいと思っています。

なぜかというとそもそも支払う必要がなくなるかもしれないからです。

住宅ローンであればもし、自分自身に不幸があった場合は団体信用生命保に入っていますから支払う必要がなくなります。

こういう場合を考えると「定率型」で最初に一括で払うのはやめておいたほうがいいのかなと考えました。

もし、一括で払うことができる現金があったとしても、その現金で投資信託などを買えばいまの住宅ローンはかなりの低金利ですから、住宅ローンの支払金額以上にお金を増やすことができるかもしれませんし…

まとめ:「定額型」と「定率型」の違いをおさえてシミュレータで確かめよう

geralt / Pixabay

「定額型」と「定率型」は支払う総金額でくらべると「定率型」のほうがお得です。

ただし、借入期間、借入金額によってはあまり差を感じられません。

イオン銀行の住宅ローンシミュレータを使って、ご自身の借入期間、借入金額でどのくらいの差になるのか確認してから「定額型」と「定率型」のどちらにするのかを決めてください。

オススメは「定額型」やけど、どちらにするのかは自分でよく考えてな

コメント