住宅ローンの借り換え手続きは単純ですが、けっこうめんどうなものです。

でも、先延ばしにすればするほどどんどんお金が飛んでいきます。

そして金利も上る可能性があります。

日本銀行がマイナス金利政策を始めて住宅ローンはどうなったか

日本銀行がマイナス金利政策を始めたのが2016年2月。

それから1年と3ヶ月ほどがすぎました。

この間のイオン銀行住宅ローン金利をみてみましょう。

| 年月 | 当初10年固定金利 | 変動金利 |

|---|---|---|

| 2016/02 | 1.1 | 0.57 |

| 2016/03 | 1.1 | 0.57 |

| 2016/04 | 1.1 | 0.57 |

| 2016/05 | 0.79 | 0.57 |

| 2016/06 | 0.79 | 0.57 |

| 2016/07 | 0.79 | 0.57 |

| 2016/08 | 0.79 | 0.57 |

| 2016/09 | 0.79 | 0.57 |

| 2016/10 | 0.79 | 0.57 |

| 2016/11 | 0.79 | 0.57 |

| 2016/12 | 0.69 | 0.57 |

| 2017/01 | 0.69 | 0.57 |

| 2017/02 | 0.69 | 0.57 |

| 2017/03 | 0.69 | 0.57 |

| 2017/04 | 0.69 | 0.57 |

| 2017/05 | 0.69 | 0.57 |

変動金利は0.57%という超低金利がずっと続き、当初10年固定金利も1.1%だったのが、0.69%にまで下がりました。

この金利はまさに史上最低水準です。

そもそもマイナス金利政策ってなに?

マイナス金利政策ってそもそもなんでしょうか?

普通、わたしたちが銀行にお金を預けると利子がつき、お金が増えます。

この金利はいまはイオン銀行の普通預金で0.02%なので、100万円を1年預けたら200円増えます(たった200円…)。

これがマイナス金利となると、お金を預けるとお金が減っていきます。

ただ、わたしたちが銀行に預けているお金が減るわけでありません。

実は銀行は日本銀行に口座を持っていて、お金を預けています。

日本銀行がマイナス金利政策を実施したことによって、これから銀行が日本銀行にお金を預けるとマイナス金利が適用されて、お金が減っていくのです。

マイナス金利と住宅ローンとの関係

マイナス金利だと住宅ローンはどうなるのか。

銀行は自分でお金を持って、日本銀行に預けてもどんどん減っていくことになります。

つまり、日本銀行に預けてねかしておくよりも、どこかへ貸し出して金利をもらったほうが得することになります。

その貸出先の一つが住宅ローンです。

住宅ローンは銀行にとって非常に貸し出したい商品なんです。

なぜなら、住宅ローンは返済をしない人がほとんどいない(住宅ローン破綻をする世帯は0.5%~0.8%だそうです)上に、もし返済できなくなっても住宅を担保にしてお金を貸しているので、住宅を売ってお金に変えることができます。

銀行としては住宅ローンをもっと貸し出したいのですから、住宅ローンの金利を下げます。

この結果、イオン銀行でも史上最低水準の金利が続いているのです。

これから金利は上がるのか?もっと下がるまで待つべきか

いまは史上最低水準の金利ですが、これからはどうなるのでしょう?

いくら銀行が住宅ローンを借りて欲しいからと金利を下げても、限界があります。

銀行だって儲けが出ないことにお金を貸してもしょうがないので…。

それを考えるといまの金利はもうこれ以上下げられないのではないか、と言われています。

未来の予想は誰にもできないので、もしかしたらもっと下がることがあるかもしれませんが、もっと下がるかもと待っている間もいまの住宅ローンを払い続ける必要があります。

借り換えるならいますぐに

わたしがイオン銀行で借り換える前の住宅ローンは下記のようなものでした。

| 融資元 | 返済期間 | 金利種類 | 融資金額 | 金利(10年目まで) | 返済額(10年目まで) | 金利(11年目以降) | 返済額(11年目以降) |

|---|---|---|---|---|---|---|---|

| 住宅金融公庫 | 35年 | 固定金利 | 1,820万円 | 2.70% | 67,031円 | 3.45% | 72,757円 |

| 池田銀行 | 変動金利 | 680万円 | 1.375% | 20,406円 | 1.375% | 20,406円 | |

| 合計 | 2,500万円 | 87,437円 | 93,163円 |

これは2004年に借りた住宅ローンですが、いま見ると金利が3.45%ってどんだけ暴利なんだよって思いますね。

でもこの頃はこれでも低金利と言われていました。

変動でも1.375%ですから、いまの金利の2倍以上です。

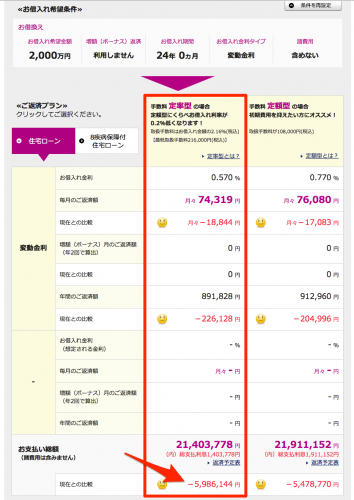

借り換え時点で約2,000万円の残高がありましたが、それをイオン銀行で借り換えると下記のような支払額になります。

| 融資元 | 住宅ローンの残高/借入額 | 総支払額 | 差額 |

|---|---|---|---|

| 住宅金融公庫+池田泉州銀行 | 1,443万円+520万円=1,963万円 | 2,739万円 | |

| イオン銀行(変動金利、定率型) | 2,000万円 | 2,140万円 | 599万円 |

総支払額の差は約600万円。

これで借り換えないほうが不思議です。

もし、あなたが借り換えを先送りにしているのであれば、どんどん銀行を儲けさせて、あなたが損をしているということです。

借り換えるならいますぐ!

イオン銀行の事前審査はネットで申し込めます。

事前に用意するものなどはこちらにまとめています。

住宅ローンの借り換えはいつやるの?いまでしょ!

コメント