そもそもの話ですが、住宅ローンの「借り換え」ってどのようなことをいうのでしょうか。

わたしは「借り換え」と聞いた時にイメージがわきませんでした。

ここで住宅ローンの借り換えの基本的なことをまとめておきます。

住宅ローンを「借り換え」るってどういうこと?

マイホームを購入して、数年経つと自分が借りているより有利な(金利が低い)住宅ローンが出てきている場合があります。

これは仕方がないこととはいえ、どうにかならないものかと思いますよね。

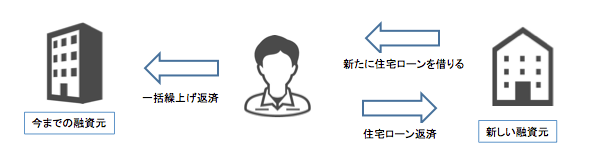

そこで、今借りている住宅ローンとは別に新しく住宅ローンを借りて、今借りている住宅ローンを返してしまい(一括繰上げ返済)、新たに借りた住宅ローンを返していく、ということができます。

これが「住宅ローンの借り換え」です。

新しく住宅ローンを借りるのはどこからできる?

今借りている住宅ローンとは別に新しく住宅ローンを借りるのですが、これは基本的にどこの銀行から借りてもOKです。

ただし例外があって、今まで借りていた銀行と同じ銀行からは借りることができません。

基本的には「借り換える」=住宅ローンの融資元を他の銀行に変更する、ということです。

しかしこれもまた例外があって、住宅金融公庫(住宅金融支援機構)から借りているローンがあれば同じ銀行からでも借りることができます。

| 今までの融資元 | 新しい融資元 |

|---|---|

| 銀行のみの住宅ローン | 今までの融資元とは違う銀行から選ぶ必要がある |

| 銀行+住宅金融公庫の住宅ローン | 今までの融資元でもOKだし、今までの融資元とは違う銀行でもOK |

わたしの場合は池田銀行+住宅金融公庫で借りていたので、池田銀行も含め、どの銀行でも選ぶことができました。

住宅ローンの借り換えするのに費用は必要なのか

住宅ローンを借り換えためにはある程度の費用が必要です。

ざっと上げると下記のような名目のお金がかかります。

今までの融資元に支払うお金

- 一括繰上げ返済手数料

残っているローンの全額を一括で返済することになるため、繰り上げ返済の手数料がかかります(融資元によっては無料のところもあります)。

新たな融資元に支払うお金

- 印紙税

- 保証料

- 手数料

- 登録免許税

- 司法書士報酬

- 抵当権抹消費用

新たな住宅ローンを借りることになるので、マイホームを購入したときと同じような費用がかかります。

借り換え時にかかる費用については、融資元によっては無料になったり、節約できる項目もありますので、詳細を別記事でまとめます。

住宅ローン借り換えの基本まとめ

- 住宅ローンの「借り換え」とは有利な条件で新しく住宅ローンを組んで、今の住宅ローンを一括返済してしまうこと

- 住宅ローンの借り換え先は基本的には別の銀行から選ぶ

- 住宅ローンを借り換えるには費用がかかる

とりあえずこれを知っておいて下さい。

コメント