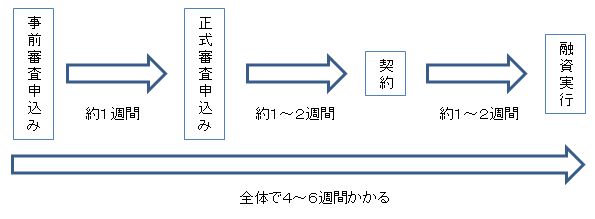

住宅ローン借り換えの手順は4ステップあります。

実際にイオン銀行で住宅ローンの借り換えをしたわたしが、それぞれのステップについて解説します。

住宅ローン借り換え4つのステップ

住宅ローンを借り換えのためには、新たに住宅ローンを借りようとしている金融機関(銀行)に対して住宅ローンの申込みを行う必要があります。

これには通常、4つのステップを踏む必要があります。

- ステップ1:事前審査

仮審査ともよばれます。入社試験で言うと書類選考のようなものです。 - ステップ2:正式審査

本審査ともよばれます。面接試験というところでしょう。 - ステップ3:契約

住宅ローンを契約します。 - ステップ4:融資実行

融資が実行され、口座にお金が入金されます。

この4つです。

一つ一つくわしく見ていきましょう。

ステップ1:住宅ローンの事前審査を申込む

いま借りている住宅ローンの残高、年収、連絡先などの情報を金融機関(銀行)に知らせて、住宅ローンを借りれる可能性があるのかどうかを審査してもらいます。

ほとんどの金融機関(銀行)でネットから申込みができるようになっています。

住宅ローン借り換えのシュミレーションをすると引き続き、事前審査に申込みできるようになっているところもあります。

事前審査に必要な書類

事前審査はネットから申込みができるので、特別な書類は必要ありません。

しかし、いま借りている住宅ローンの残高や年収などを入力する必要があるので、それがわかるものを手元に置いておく必要があります。

具体的には下記のようなものです。

- いま借りている住宅ローンの返済予定表(償還予定表)

- 前年の年収がわかる書類(源泉徴収票など)

- 確定申告をしている人は確定申告書の控え

- 勤務先の情報がわかる資料(会社の住所や電話番号が書いてあるもの)

事前審査の申込み手順

事前審査の申込み手順、入力項目は金融機関(銀行)によってそれぞれ違いがありますが、だいたいの内容は同じです。

ここでは一例としてイオン銀行の申込み手順を説明します。

イオン銀行での事前審査申込み開始

イオン銀行のホームページヘ移動します。

「今すぐWEBで事前審査お申込み」をクリック

「住宅ローン事前審査お申込み」というページで住宅ローンの借入れまでの流れを確認

下の方にある「インターネットからのお申込みに進む」をクリックします。

同意事項を確認します

- 個人情報の取扱に関する同意書

- 商品概要説明書

この2つの文書(PDFファイル)を読んで内容を確認し「同意する」をクリックします。

事前チェックの箇所にチェックを入れ、借入れ内容などを入力していきます

内容を確認し、申込みを完了させます

すべての必須項目に入力したら、内容確認画面にて入力内容を確認し、申込みを完了させます。

事前審査の結果通知

金融機関(銀行)によって期間の違いはありますが、だいたい一週間ほどで正式審査(本審査)に進めるかどうか回答があります。

回答の方法は郵送か、もしくは電話になります。

イオン銀行の場合は電話がありました。

数日後に、正式審査で使う申込書や必要な書類の一覧を書いたものが送られてきました。

ステップ2:住宅ローンの正式審査を申込む

事前審査が無事OKとなったら、正式審査を申込みます。

正式審査が一番重要で手間がかります。

なぜなら、必要な書類が多くそれを集めるのに手間がかかるからです。

役所や銀行に行かないと手に入らない書類がたくさんあるのに加えて、役所や銀行は平日しか開いていないためにわたしのようにサラリーマンなら最低、半日は休暇を取らないといけません。

郵送で取れる書類もありますが、日数がかかります。

結婚している人で奥さんが専業主婦であれば代わりに取りに行ってもらうという手もありますが、本人でないと委任状が必要であったり、なにかとめんどうです。

正式審査に必要な書類

一般的なサラリーマンの場合、正式審査に必要な書類は下記のものがあります。

| 書類名 | 取得場所 | コメント | |

|---|---|---|---|

| 本人に関する書類 | 住民票の写し | 市区町村役所 | |

| 課税証明書 | または住民税課税決定通知書 | ||

| 源泉徴収票 | 勤め先 | ||

| 運転免許証 | 手持ちのもの | パスポートなどでもOK | |

| 健康保険証 | |||

| 物件に関する書類(マンションの場合) | 不動産売買契約書 | 購入時にもらったはず | |

| 重要事項説明書 | |||

| 不動産登記簿謄本 | 法務局 | 今は登記事項証明書と呼ばれます | |

| 専有部分間取図 | 手持ちのもの | 購入時のパンフレットのコピーで可 | |

| 住宅地図 | または物件案内図。場所が分かればいいので、パンフレットの地図など | ||

| 今の住宅ローンの返済予定表(償還予定表) | |||

| 住宅ローンを返済している銀行口座の通帳 | 過去一年分 | ||

| 加入している火災保険の保険証券 |

これはイオン銀行の場合ですが、他の金融機関(銀行)もだいたい同じようなものです。

戸建の場合はもう少し多くの書類が必要です。

正式審査の申込み

書類をそろえたら正式審査を申込みます。

金融機関(銀行)の店舗に行って申込みをするのが一般的でしたが、ネット系の銀行で店舗を持っていない銀行や、一部の銀行では郵送でできるようになっています。

事前審査の結果と一緒に正式審査に必要な申込書類が一式送られてきますので、それを記述して送り返せば完了です。

銀行は通常、平日(しかも15時まで!)しか開いていないために、郵送でできないと休みを取る必要があります。

郵送でできると休みを取る必要がありませんから助かります。

ですが、その反面審査申込書類を書く際にその場で確認できないため、書き方や内容にミスがあるとやりとりに時間がかかります。

イオン銀行は店舗がイオンショップングセンターの中にあるので、イオンショッピングセンターが開いている時間であればだいたい開いています。

つまり、イオンショッピングセンターが開いていれば、土曜日、日曜日はもちろん祝日も営業していて住宅ローンの申込みを行うことができます。

店舗に行って書類を書けば、その場で説明もしてもらえるし、間違っていればすぐに修正ができスムーズです。

これは他の銀行ではとても真似できない、イオン銀行のメリットです。

正式審査の結果通知

回答の方法は郵送か、もしくは電話になります。

イオン銀行の場合は電話がありました。

数日後に、正式審査に通ったことを知らせる文書や契約に必要な書類の一覧を書いたものが送られてきました。

今の融資先への連絡事項

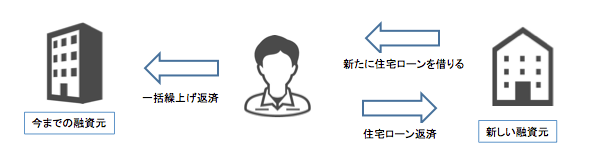

この図のように住宅ローンの借り換えというのは、新しい融資元から住宅ローンを借りて、今の融資元に一括繰上げ返済することです。

そのため、今の融資元に連絡する必要がでてきます。

一括繰上げ返済をするということを伝える

正式審査が通ったらあとは住宅ローンを契約すればお金を借りられるので、今の融資元に一括繰上げ返済したいということを連絡します。

ここで、めんどくさいことに今の融資元に出向いて、一括繰上げ返済をするための書類を書きに行く必要があります(銀行によってはネットでできるところもあるはずですが)。

そして、一括繰上げ返済の実行日は申込みをしてから2週間程度あとの日付を指定する必要があります(これも銀行によっていろいろですが、わたしの場合、住宅金融公庫(住宅金融支援機構)の規定で2週間は期間を開けないとダメでした)。

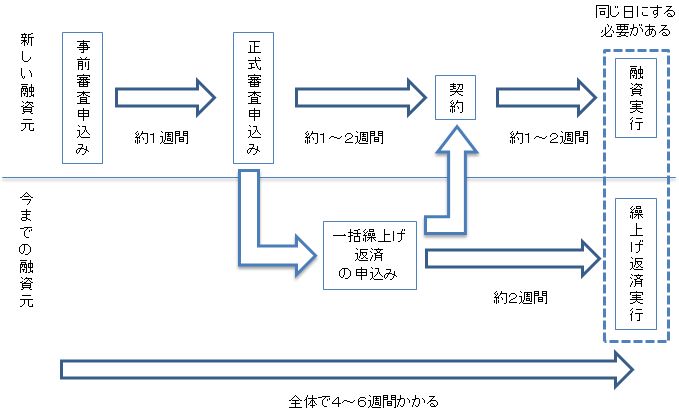

さらに、一括繰上げ返済の実行日は、新しい住宅ローンの融資実行日と同じ日にする必要があります。

それに加えて、新しい住宅ローンの契約日から融資実行日は1週間程度(これも銀行によって違う)期間を開ける必要があります。

日付がいろいろ出てきて、自分でもよくわからなくなってきので、図を書きました。

仕方ないとはいえ、もう少しわかりやすくならないものかと思います。

登記関係の書類の受取りを誰が行えるのか確認する

住宅ローンを借りたら、借りた対象の不動産(土地と建物)に抵当権を付ける必要があります。

抵当権とは、住宅ローンなど銀行やあるいは他人からお金を借りる時に、不動産に設定する担保権のことです。

引用 – 家づくりを応援する情報サイト http://www.polaris-hs.jp/estate/teitoh/index.html

つまり、銀行は融資した先が住宅ローンを返せない場合に、抵当権が付いていると競売にかけることができます。

この抵当権は住宅ローンを借りている銀行が付けるので、現在の融資元についています。

借り換えをする時に、住宅ローンを一括繰上げ返済するのでその時点で抵当権を抹消(消す)します。

そして、新しい融資元に抵当権を付けます。

手続きは司法書士が代行で行ってくれるのですが一括繰上げ返済が終わった時点で、抵当権を抹消するための書類を現在の融資元から受け取らないといけません。

そして、たいていの銀行がこの書類を本人以外には渡さないことになっています(一部の金融機関では委任状があれば、本人でなくても受け取れる場合があります)。

金融機関によって違いがあるので、誰が取りに行けばいいのか?(つまり本人以外ではダメか)確認しておく必要があります。

本人でないとダメな場合は、融資実行日に現在の融資元の金融機関に行く必要があります。

抵当権は不動産登記簿謄本(登記事項証明書)にこのように記載されます。

一括繰上げ返済申込みをして、返済額を決定する

住宅ローンの契約の前に、一括繰上げ返済を申込みをしておきます。

一括繰上げ返済の申込みをするとその実行日を決めます。

実行日を決めると、一括繰上げ返済をする金額がわかりますので、その金額を新しい住宅ローンの契約日までに新しい融資元に連絡しておきます。

ステップ3:住宅ローンを契約する

正式審査も通ったら、いよいよ住宅ローンを契約します。

契約に必要な書類

契約に必要な書類は下記のものがあります。

| 書類名 | 取得場所 | コメント | |

|---|---|---|---|

| 本人に関する書類 | 実印 | 手持ちのもの | |

| 印鑑登録証明書 | 市区町村役所 | 2通必要 | |

| 普通預金口座届け出印 | 手持ちのもの | ||

| 運転免許証 | 手持ちのもの | パスポートなどでもOK | |

| 物件に関する書類 | 不動産の権利証 | ||

| その他 | 収入印紙200円 | 郵便局、コンビニ | 2枚必要 |

| 収入印紙2万円 | 収入印紙は銀行口座から引落しもできる |

正式審査のときに役所を回って書類を集めましたが、そのときに一緒に取っておくと手間がかかりません。

収入印紙は郵便局やコンビニで売っていますが、融資実行日に引落しで支払うこともできるので契約日にはなくてもOKです。

不動産を売買する際の契約書には収入印紙が必要です。契約金額によって印紙税の額は異なりますので注意が必要です。

引用 – 経営ハッカー http://keiei.freee.co.jp/2014/10/27/shunyuinshi-imi/

契約の申込み

これも正式審査と同じように、金融機関(銀行)の店舗に行って申込みをするのが一般的でしたが、ネット系の銀行で店舗を持っていない銀行や、一部の銀行では郵送でできるようになっています。

契約書類の記入

郵送の場合は、正式審査の結果と一緒に契約に必要な申込書類が一式送られてきますので、それを記述して送り返せば完了です。

わたしはイオン銀行の店舗で行いました。

契約申込書など何通かの書類に住所、名前を書いていきます。

正式審査のときよりも書類の数は少なかったですが、実印を押す箇所があるので少し緊張しました。

店舗で行うと、その場で説明をしてもらいながら書くことができるのでなんの問題もなかったです。

司法書士との面談

書類を書き終えたら、司法書士から融資実行日当日の手続きについて説明があります。

司法書士というとおじさんのイメージがあったのですが、若い女性が現れたのでビックリしました。

融資実行日にどのようなことを行うのか説明を受けたあとに、当日の待ち合わせ時間(登記関係の書類を渡すために司法書士も同席する)を決め、不動産の権利証を預けて終わりです。

ステップ4:融資の実行

ここまできたら、あとは融資の実行を待つばかりです。

融資実行日には借り換える前の金融機関(銀行)に行き、融資が実行されていることを確認します。

そして、抵当権抹消のための書類を受け取り、司法書士に渡します。

司法書士と一緒に銀行に行くことになるので、銀行から渡された書類をそのまま司法書士に渡して終わりです。

住宅ローンの借り換えにかかる期間

住宅ローンの借り換えはここまで書いてきたような流れで行います。

事前審査の申込みから融資実行までは早くても4週間(1ヶ月)ほどかかります。

注意しておくべきこと

住宅ローンの金利はほぼすべての金融機関で融資実行時の金利が適用されます。

そして、金利は原則毎月変わります。

事前審査の申込みから融資実行までは早くても4週間(1ヶ月)ほどかかるので、その間に月が変わってしまうと、申込み時の金利よりも上がってしまう可能性があります(もちろん反対に下る可能性もあります)。

そのため、事前審査申込み時の金利を適用させたいと思ったら、月初に事前審査申込みをしてなるべく急いで書類などを準備しておき、融資実行をその月の間に行うことが必要です。

ただし、金融機関の審査期間はなんだかんだで時間がかかるので、思い通りにならない部分はあります。

まとめ:住宅ローンの借り換えは日程に注意

- 住宅ローンの借り換えは早くても4週間(1ヶ月)かかると思っておいたほうがいい

- 日程を合わせないといけない箇所があるので、うまくスケジュールを立てることが必要

住宅ローンの借り換えは大きく4つのステップがあります。

この記事を読んで全体の流れをつかんだら、早めに住宅ローンを借り換えをやってみてください。

めんどうなところもありますが、これを乗り越えればおどろくほどの金額を節約できます。

ステップ・バイ・ステップでいきましょう

コメント