住宅ローンの借り換えはいつでも、だれにでもできるものなのか?

なにか条件がないのか、疑問に思い調べてみました。

Tumisu / Pixabay

いつでもだれにでも住宅ローン借り換えを申し込むことはできる

結論からいうと、住宅ローンの借り換えはいつでもだれにでも申込むことはできます。

ですので、住宅ローン借り換えのシミュレーションを行って、得をすることがわかったら借り換えの申込みをすべきだと思います。

住宅ローンのシミュレーションについては「住宅ローンの借り換えは本当に得をするのか?実際に確かめてみた」を参考にしてください。

ただし、申込みができる=住宅ローンの借り換えができる、ということではありません。

お金を貸して良い相手かどうか、審査がある

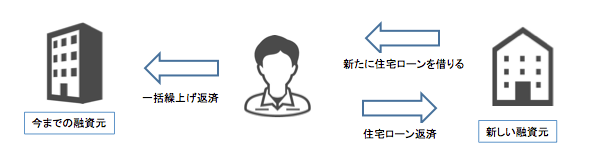

住宅ローンを借り換えるということは、新しい住宅ローンを今までとは別の金融機関(銀行)で借りる、ということです。

そのため現在、借りている住宅ローンを申込みしたときと同じような審査があります。

あなたにお金を貸してちゃんと返してくれるか、その能力があるかどうかをチェックする、ということです。

審査に必ず落ちる、申込みしてはいけない人ってどんな人?

実は、住宅ローンの審査に必ず落ちる人、つまり申込みをしても意味がない人がいます。

これは秘密情報でもなんでもなくて、金融機関(銀行)のホームページ上、住宅ローンの説明のページを見れば書いてあります。

たいていの銀行はPDFファイルになっています。

例として、メガバンク系の三菱東京UFJ銀行、ネット銀行系のイオン銀行を挙げてみます。

三菱東京UFJ銀行の住宅ローンを利用できる方

- 年齢が借入時に20歳以上70歳の誕生日まで、完済時に80歳の誕生日までで、保証会社

(三菱UFJ住宅ローン保証㈱)の保証を受けられるお客さま。 - 団体信用生命保険にご加入が認められるお客さま(保険料は当行が負担いたします)。

※親子リレー返済をご利用になる場合は、子の方にご加入いただきます。親の方にはご加入

いただけません。 - 日本国籍のお客さま、または永住許可等を受けている外国人のお客さま。

イオン銀行の住宅ローンを利用できる方

以下のすべての条件を満たす個人のお客さま

- お借入れ時の年齢が満20歳以上満71歳未満で、最終ご返済時の年齢が満80歳未満の方

ただし、8疾病保障付き住宅ローンをお選びいただく場合は、お借入れ時の年齢が満20歳以上満50歳未満で、最終ご返済時の年齢が満80歳未満の方 - 当行所定の団体信用生命保険に加入できる方

- 安定かつ継続した収入の見込める方

- 給与所得者の場合は6ヶ月以上勤務していること。会社経営者ならびに個人事業主の方は事業開始後3年を経過していること。

- 給与所得者、ならびに会社経営者の方は前年度年収100万円以上、個人事業主の方は前年度所得が100万円以上とさせていただきます。

※会社役員ならびに経営者親族従業員の方の場合、会社経営者に準じる場合があります。 - 日本国籍を有する方、または永住許可を受けている方

これらの条件にあてはまらない人は申込みしても審査で落とされるので、申込みはやめたほうがいいでしょう。

三菱東京UFJ銀行の方は年収条件がはっきりと書いてありませんが、当然ながら年収がある程度ないと審査に通らないと思います。

イオン銀行の「前年度年収100万円以上」というのは特殊で、一般的には年収300万円~400万円程度が基準になります。

それに比べると「年収100万円の人でも利用できる可能性がある」というイオン銀行の住宅ローンは、「多くの人に利用してもらいたい」という銀行の思いがあるのかもしれません。

健康なうちに住宅ローンを借り換えをしたほうが良い

2つの銀行の住宅ローンを利用できる条件を挙げましたが、共通しているものの一つに「団体信用生命保険に加入できる」ということがあります。

団体信用生命保険とは

団体信用生命保険(通称「団信」と言われています)は、住宅ローンの返済中に、ローン契約者が死亡または高度障害になった場合、本人に代わって生命保険会社が、その時点の住宅ローン残高に相当する保険金を債権者に支払い、ローンが完済となる制度です。

引用 – フラット35 http://www.flat35.com/

もし、お金を貸している人が亡くなったり、障害を抱えてしまって、住宅ローンの返済ができなくなったら金融機関(銀行)としてはお金が返ってこなくなり困ります。

そこで、お金を貸している人が亡くなったり、障害を抱えた場合確実にお金を回収できるように、金融機関(銀行)が指定する生命保険に入ることが必須になります(保険料は通常、金融機関が払います)。

この金融機関が入ることを求めている生命保険に入れないとローン審査に落ちます。

当然、病気の最中や、大きな病気の後には生命保険に入ることはできませんので、健康なときに借り換えした方がいいということになります。

住宅ローンの借り換えをしようとしているということは、一度住宅ローンの審査を通っているわけですからあまり心配をしすぎる必要はないですが、最初に住宅ローンを借りて10年、15年と過ぎてくると健康状態が変わっていることは十分考えられます。

住宅ローンの借り換えのため、というわけではありませんが普段から健康には気を使っておくことが大事でしょう。

まとめ:住宅ローンの借り換えは早いほうがいい

- 借り換えはいつでもだれにでもできるが、金融機関(銀行)の審査がある

- 団体生命保険に入れるように健康なうちに借り換えをした方が良い

住宅ローンの借り換えシミュレーションで得することがわかったら、早めに借り換え申込みを行うことをオススメします。

ズルズル引き伸ばして高い金利を払い続けるのはアホらしいですよ。

コメント