住宅ローンの金利には変動金利と固定金利があることは下記の記事で説明しました。

固定金利は金利が変わらないのでわかりやすいのですが、変動金利は返済中に金利が変わります。

そのため「金利が上がったら返済できずに破綻する」とか「金利が変わってしまうからややこしい」とかイメージがよくない解説をされることがあります。

わたしは借り換えのときに変動金利を選びました。

変動金利は本当に危険なのか?借り換えのときに調べた内容をまとめました。

Clker-Free-Vector-Images / Pixabay

なぜ変動金利は固定金利よりも金利が低いのか

変動金利は金利が低い

変動金利は固定金利にくらべると金利が低いです。

この記事を書いている時点での実際の金利を見てみると下記のようになっています。

- イオン銀行 変動金利 0.57%

- イオン銀行 当初10年固定金利 0.79%

- イオン銀行 全期間固定金利(フラット35,返済期間21年以上,Aタイプ) 1.06%

変動金利は全期間固定金利の約半分の金利です。

この金利で総支払額にどのくらい差が出てくるかシミュレーションをしてみましょう。

- 借入額 3,000万

- 返済期間 35年

- 元利均等返済方式

- 変動金利、当初10年固定金利は最初の金利が全期間続くと仮定する

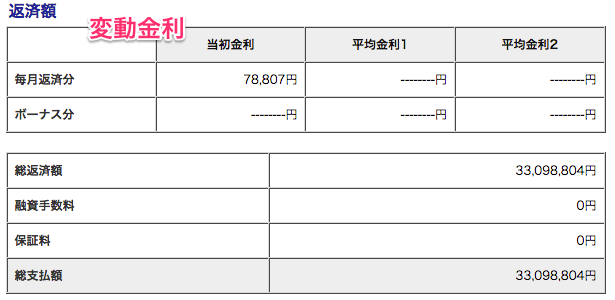

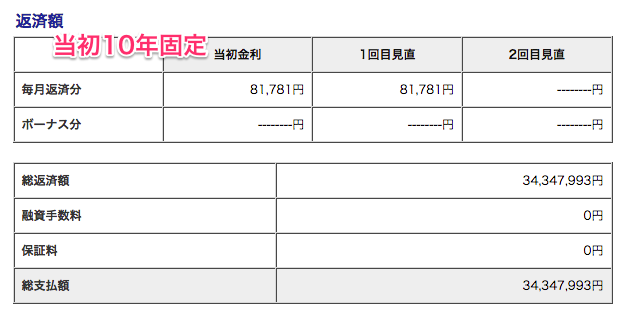

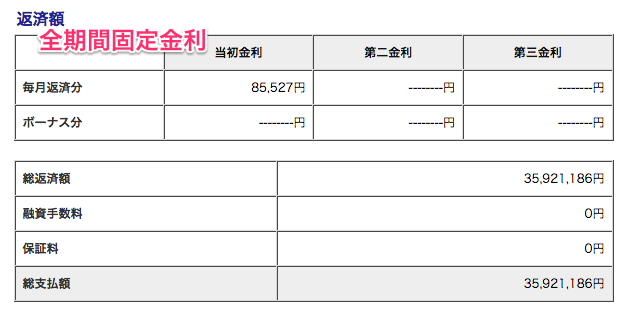

| 金利の種類 | 金利 | 毎月返済額 | 総支払額 | 変動金利との差額 |

|---|---|---|---|---|

| 変動金利 | 0.57% | 78,807円 | 33,098,804円 | - |

| 当初10年固定金利 | 0.79% | 81,781円 | 34,347,993円 | 1,249,189円 |

| 全期間固定金利 | 1.06% | 85,527円 | 35,921,186円 | 2,822,382円 |

変動金利と全期間固定金利とでは282万円も差があることがわかります。

全期間固定金利(フラット35)の注意点

全期間固定金利を選んだ場合、一般的にはフラット35を利用すると思いますが、フラット35には注意点があります。

それは団体信用生命保険(団信)の保険料を住宅ローンとは別に支払う必要があるということです。

団体信用生命保険とは、住宅ローンの借り主が死亡した場合に住宅ローンの支払を免除してくれる保険の事です。

イオン銀行も含め、通常、銀行の住宅ローンは団信に加入することが住宅ローンを借りるときの条件になっていますが、保険料は銀行側が支払ってくれます(つまり、保険料は無料です)。

フラット35は団信には加入しなくても、加入しなくても住宅ローンを借りることができますが、保険料は住宅ローンとは別に支払う必要があります(残された家族が困りますね・・・)。

もちろん団信に加入しなければ保険料の支払いは必要ありませんが、万が一、借り主が死亡した場合、住宅ローンの支払いを続ける必要があります。

では保険料はどのくらいかかるのかシミュレーションしてみましょう。

35年で203万円かかります。

先程の金額と合わせると282万円+203万円=485万円となります。

この条件だと変動金利と全期間固定金利との差は実質485万円にもなることがわかります。

かなりの金額差ですね。

変動金利の低い金利の秘密

ではなぜここまで変動金利は低くなっているのでしょうか?

それは金利が上がったときのリスクをお金を借りた側が持つからです。

どういうことか順を追って説明します。

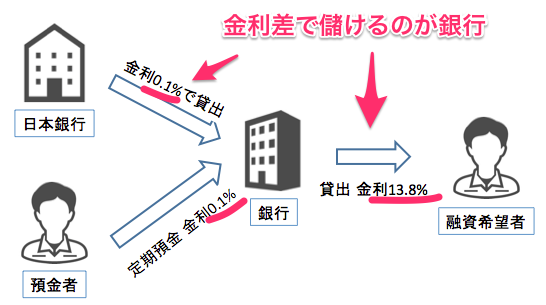

そもそも銀行はどうやってお金を稼いでいるのかわかりますか?

銀行も実はやっていることはブックオフなどの中古本屋とそんなに代わりありません。

ブックオフはわたしたちが持ち込んだ本を安く買い取って、高く売ります。

たとえば30円で買い取った本を100円で売れば70円儲かります(人件費とかがかかりますがとりあえず無視します)。

銀行はこれを大きい金額でやっているのです。

わたしたちが普通預金や定期預金として銀行にお金を預けます。

銀行はそのお金を元手に住宅ローンやカードローンなどとしてお金を貸します。

普通預金や定期預金には金利がつきますが、これがいまはおそろしく安い。

イオン銀行では普通預金で0.02%、1年定期でも0.1%です(金利は年利率)。

一方、銀行がお金を貸すほうにまわると金利が高めのカードローンでは15%くらいになります。

イオン銀行のカードローンBIGでは13.8%です。

つまり銀行は集めるお金には低い金利、貸し出すお金には高い金利をかけるのです。

そしてその金利差でお金を稼いでいるのです。

具体的に計算してみます。

- わたしたちが1,000万円を1年定期で銀行に預ける → 金利を0.1%とすると1年後1,001万円となる

- 銀行が1,000万円をカードローンとしてだれかに貸す → 金利を13.8%とすると1年後1,138万円となる

- 差額 1,138 – 1,001 = 137万円が銀行の儲けとなる(金利差でいうと13.7%)

銀行がお金を集める手段としてわたしたちのお金を集める預金が一般的ですが、それだけは貸し出すお金が足りなくなります。

そうした場合、銀行は日本銀行にお金を借ります。

銀行が日本銀行にお金を借りる場合にかかる金利のことを政策金利と呼びます。

政策金利とは、中央銀行が、一般の銀行(市中銀行)に融資する際の金利。

引用-Wikipedia https://ja.wikipedia.org/wiki/%E6%94%BF%E7%AD%96%E9%87%91%E5%88%A9

政策金利は日本銀行がコントロールするのですが、景気が悪いときは金利を低くして銀行が低金利で貸し出すことができる状態にします。

逆に景気が良いときには金利を高くして制限をかけます。

いまは景気が悪いですから政策金利は0.1%という低金利が続いています。

つまり銀行は0.1%という低金利でお金を集めて、そのお金を元手にしてローンとして貸し出すことができるのです。

イオン銀行の変動金利が0.57%なので、わかりやくす0.6%とすると

0.6% – 0.1%(政策金利) = 0.5%分の利息収益(銀行の利益)

ということになります。

もし、景気が良くなって政策金利が上がり4.0%になったとします。

政策金利が上がると、銀行は損をしないように連動して変動金利の金利も上げます。

変動金利が4.5%になったと仮定すると

4.5% – 4.0%(政策金利) = 0.5%分の利息収益

となり、景気がよくなって政策金利が上がっても銀行の利息収益は変わりません。

つまり変動金利はその名の通り、政策金利が上がったときに、金利を変動させて銀行が損をしないようにコントロールできるのです。

では、全期間固定金利だとどうでしょうか?

全期間固定金利1.1%だと仮定した場合に

1.1% – 0.1%(政策金利) = 1.0%分の利息収益

となります。

景気がよくなり政策金利が4.0%になると

1.1% – 4.0%(政策金利) = 2.9%分の利息損失

となってしまい、お金を集める金利よりも、貸す金利の方が低いという状態になります(これを逆ザヤといいます)。

当然ながら逆ザヤになると銀行は損をします。

銀行にとっては、全期間固定金利というのは損をするリスクがあるということです。

なので、ある程度高めの金利に設定してあるのです。

逆に変動金利は借りた側が損をするリスクがあります。

そのため金利は低く設定してあります。

銀行としては金利が上がったときに自分たちにリスクのない変動金利を積極的に売りたいと思うのはあたりまえですよね。

そのため、銀行間で変動金利の金利引下げ競争が起こって金利が下がるという状態になっています。

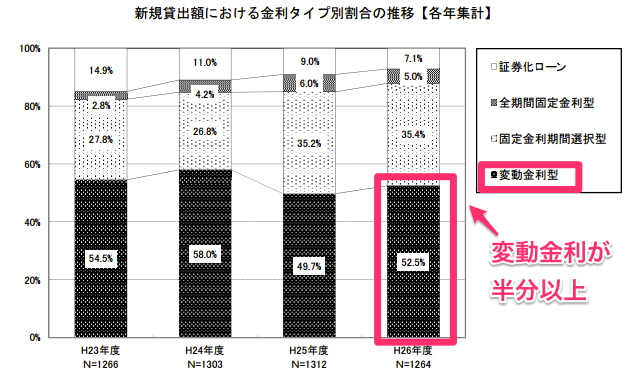

半分以上の人が変動金利で住宅ローンを借りているという事実

ではどのくらいの人が変動金利で住宅ローンを借りているのでしょうか?

国土交通省が毎年「民間住宅ローンの実態に関する調査」というのを行っています。

これの平成27年度版の結果によりますと、平成26年度に変動金利で住宅ローン借りたのは全体の52.5%だったそうです。

つまり住宅ローンを借りた人の半分以上の人が変動金利を選んでいます。

平成23年度からの推移で見ても54.5% → 58.0% → 49.7% → 52.5%ですから、常に半分の人は変動金利で住宅ローンを借りているのです。

この調査ではなぜ変動金利を選んだか?まではわかりませんが、やはり金利の低さが多くの人に選ばれる理由でしょう。

変動金利について冷静に考えてみる

ここまでみてきたのように、変動金利は金利が低い代わりに、金利が上がったときのリスクを借り手がもつことになります。

これが危険だと言われる理由ですが、本当にそんなに危険なものなのでしょうか。

そんなに危険なものを住宅ローンを組む人の半分以上が利用するのでしょうか。

金利が変わってもすぐに返済額は変わらない

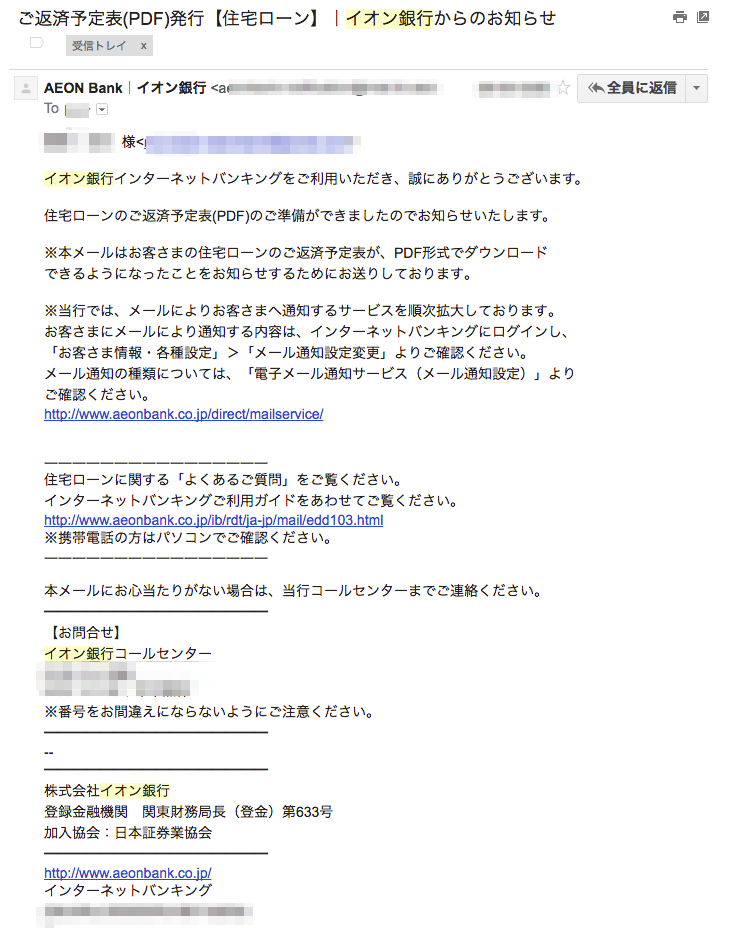

変動金利は半年に1回、金利の見直しがあります。

イオン銀行ではメールで次の半年間の金利、返済額がわかるとメールで教えてくれます。

ここで勘違いしてほしくないのですが、実は金利が上がったり、下がったりしてもすぐに返済額は変わりません。

返済額一度決まると通常、5年間変わりません。

金利が上がって、返済額が上がっても上限が決まっている

では、返済開始から5年経って金利が上がっていたら、それに合わせて返済額も上がるかというとそういう仕組にはなっていません。

金利がいくつになっても上限額が決まっています。

上限額は「いままでの返済額の1.25倍」となっています。

変動金利の誤解の元?!未払利息について

変動金利で金利が上がった場合、すぐに返済額は上がりません。

返済額の範囲内で、元金と利息の割合が変わります。

利息があまりに上がった場合、返済が利息だらけになったり、最悪の場合、利息額が返済額を上回ってしまうことがあります。

「返済額以上の利息」のことを「未払利息」といいます。

もし、未払利息が発生してたまっていくと最終の返済日に一括払いで返済しないといけない場合があります(金融機関によります)。

これが変動金利が危険といわれる理由の一つです。

このため、よく「変動金利は危険だから、低金利のうちに長期固定金利に変えましょう」というアドバイスをみかけます。

しかし変動金利から全期間固定金利に変えると、金利が上がります。

金利が上がれば当然、返済額もあがります。

つまり、変動金利では将来、未払利息が発生するかもしれませんが、それがいやで長期固定金利にするのであれば返済額が上がりますよ、ということです。

未払利息が発生するかもしれないリスクをとるか、返済額が上がるのをとるか、ということなので変動金利だけが危険というものではありません。

もしいきなり金利が上がったら世の中はどうなる?

金利が上がることもありますが、上がる一方であることはありえません。

もし、いきなり金利が数倍に上がったとすると、住宅ローン以外の金利も上がりますから、銀行から借り入れをしている企業も返済ができなくなり、倒産が増えて失業率が上がり、景気が悪くなります。

そして不況になって、結局、金利も下がるはずです。

日本銀行は日本の金融のバランスを保つことが仕事なわけですから、そのようなめちゃめちゃな経済政策をするとは思えません。

まとめ:変動金利で借りて低金利を利用させてもらったほうがいい

- 金利が上がったときのリスクを借り手が持つのが「変動金利」

- 金利が上がったときのリスクを貸し手が持つのが「固定金利」

です。

変動金利と固定金利はどちらが安全とか危険ではなく、金利が上がるリスクと低金利の魅力とどちらを取るのかを借り手が選択するということです。

未来は予測できませんが、現在の日本の状況を考えると、景気が良くなって金利もぐんぐん上昇する、というのはなかなか想像できません(金利がぐんぐん上昇する、ということはものすごい好景気になるということです)。

変動金利がここまで低いのですから素直に利用させてもらって、少し余裕が出た分は貯めておくのが正解だと考えています。

ですので、わたしはイオン銀行で借り換えをしたときに変動金利を選びました。

コメント