住宅ローンを借り換えするときに考えるのが「どのような住宅ローンにするか?」ということでしょう。

わたしの場合は、借り換え前は全期間固定金利+変動金利で住宅ローンを組んでいましたが、借り換え後は変動金利のみにしました。

これが正解かどうかはわかりませんが、これを選ぶと必ず後悔することになる住宅ローンというのがあります。

その「組んではいけない」2つの住宅ローンについてまとめました。

RyanMcGuire / Pixabay

わたしの住宅ローンの組み方

わたしの場合は、借り換え前は

- 住宅金融公庫(住宅金融支援機構):全期間固定金利

- 池田銀行(池田泉州銀行):変動金利

という住宅ローンを組んでいました。

借り換え後は

- イオン銀行:変動金利

の1本にしました。

後悔する住宅ローンとは

どのような住宅ローンにするのかは、悩むところだと思います。

わたしとしてはせっかく借り換えを行うのですから、基本的に金利が安い変動金利で借りるのをおすすめしますが、人それぞれいろいろな考えがあるはずです。

しかし、これを選んだら後悔するであろう住宅ローンがあります。

それは

- ミックスプランの住宅ローン

- 固定期間選択型の住宅ローン

です。

ミックスプランの住宅ローンとは

ミックスプランの住宅ローンとは、例えば3,000万円の住宅ローンを借りたい場合、1,500万円は固定金利で、残りの1,500万円は変動金利で借りる、というように2つの金利タイプを混ぜた住宅ローンのことです。

イオン銀行では扱っていませんが、いくつかの銀行では借り換えの場合でもミックスローンを使うことができます。

ミックスローンを利用すると

- 返済総額が全期間固定金利で全額借りた場合より少なくなる

- 変動金利より金利上昇時のリスクを軽減できる

のようにみえます。

実はこれはミックスプランのメリットだけを強調して、デメリットをみていません。

ミックスプランの住宅ローンを選ぶと後悔する理由

全期間固定金利と変動金利を半分ずつ借りるということは、両方のいいところも悪いところも半分ずつ引き継ぐということです。

つまり、

- 全期間固定金利は借入残高の多い時期に、高い金利を負担する

- 変動金利は金利上昇のリスクがある

ということです。

そもそもの話、全期間固定金利と変動金利はその特性が真逆のものです。

なので、どちらかが得をすれば、どちらかで損をするのです。

プラスマイナスゼロになって、得することもなければ損することもないというなんら魅力のないのがミックスプランです。

住宅ローンを選ぶときに、全期間固定金利と変動金利ではどちらのほうが得なのか悩んで、なんとなくミックスプランがよさそうということで選ぶと後悔します。

どちらの金利タイプが得なのかということは、住宅ローンを払い終わってみなければわからないのです。

だれにも未来は予測できないので、これから金利がどれぐらい上がるのか、下がるのか、いつどうなるのかわからないのです(いまよりも下がることはあまり考えられませんが・・・)。

変動金利で全額借りた場合、金利があまり上がらなかったり、下がったりすれば変動金利を選んでよかったということなります。

逆に、金利が予想以上に上がってしまったという場合には、全期間固定金利にしておけばよかったということになります。

では、ミックスプランにした場合、金利が思ったより上がってしまったとなれば、全期間固定金利で借りたぶんの金利は変わりませんが、変動金利で借りたぶんは金利が上がっているので、全額全期間固定金利にしておけばよかったということになります。

逆パターンで、金利が思ったほど上がらなかった場合には、全額変動金利にしておけばよかったなということになります。

ミックスプランは金利がどうなっても必ず後悔する部分があるのです。

ミックスプランの落とし穴

ミックスプランのもう一つ、注意すべき点として全期間固定金利と変動金利の2本のローンを組むことになるので、契約書類が2通必要になり、印紙代や、手続きの費用が2倍になってしまうことです。

どちらに転んでも銀行は儲かる

ミックスプランは金利がどうなっても住宅ローンを借りている人に有利な点がありません。

つまり、銀行が儲かる都合のいい仕組みになっています。

固定期間選択型の住宅ローンとは

固定金利期間選択型住宅ローンとは、基本的に変動金利なのですが、ある一定の期間だけ金利が固定なる住宅ローンのことです。

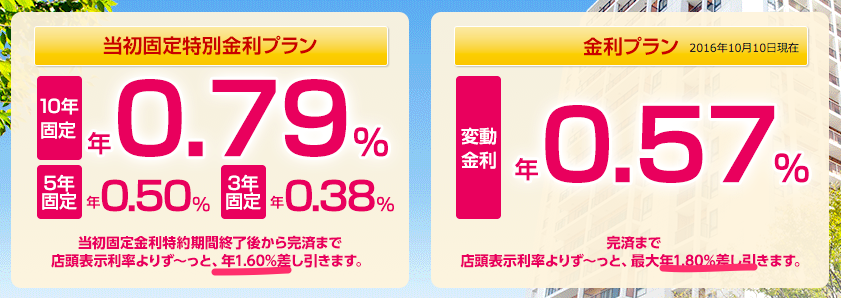

イオン銀行の場合、固定期間が3年、5年、10年が選べます。

この記事を書いている時点でのイオン銀行の金利は下記のとおりです。

| 金利の種類 | 固定期間 | 金利 |

|---|---|---|

| 変動金利 | 0.57% | |

| 固定期間選択型 | 3年 | 0.38% |

| 5年 | 0.50% | |

| 10年 | 0.79% | |

固定期間選択型の住宅ローンを選ぶと後悔する理由

一見、変動金利と比べてもあまり金利差がないので得なような気がします。

3年固定、5年固定では変動金利よりも金利が低いですし。

ところがここに落とし穴があります。

これはイオン銀行のホームページにあった金利が書いてある画像なのですが、下線が引いてある箇所を見てください。

- 固定期間選択型(当初固定特別金利プラン)・・・店頭表示利率よりず〜っと、年1.60%差し引きます。

- 変動金利・・・店頭表示利率よりず〜っと、年1.80%差し引きます。

店頭表示利率というはなにか?

店頭表示利率というのは、銀行によって呼び方が違い「店頭金利」や「基準金利」などとも呼ばれます。

(店がないネット銀行は「基準金利」などと呼ぶことが多いようです)。

銀行は建前としてこの利率(金利)で、住宅ローンを貸すことになっていますが、実際は店頭表示利率からある程度の金利を割り引いて、その金利が使われます。

この金利を「実質金利」などと呼びます。

通常、銀行のホームページに載っているのは「実質金利」です。

固定期間選択型はあとで変動金利になるのに金利が高い

固定期間選択型は、固定期間が終わると変動金利になります。

そのときの金利(実質金利)は通常(固定期間選択でない)の変動金利に比べると、金利が高くなります。

具体的には、金利が現時点と変わらないと仮定すると、通常の変動金利が0.57%に対して、固定期間が終わったあとの変動金利は0.77%になります(0.2%の差)。

住宅ローンは借りる金額が大きく、期間も長いので、0.2%違うとかなり大きな差がでます。

また、固定期間が終わったあとに再度、固定期間選択型を選ぶこともできますが、このときの金利はその時点での金利が使われます。

つまり、固定期間選択型がお得なのは返済期間が短いときだけといえます(たとえば3年で全額返済してしまう場合ですが、そのようなことをする人はあまり多くないでしょう・・・)。

まとめ:住宅ローンは全期間固定金利か変動金利を選ぼう

ミックスプランも固定金利期間選択型も中途半端な住宅ローンといえます。

結局のところ、後悔することになる可能性が高いです。

住宅ローンは全期間固定金利か変動金利を選ぶのが正解といえるでしょう。

コメント