住宅ローンの借り換えに成功したら、いままでの返済額とくらべると差額がでるはずです。

そのお金をそのまま使ってしまってはもったいない!

できるだけお金を増やすことを考えたほうがいいです。

どのくらいの返済額が減ったのか?

住宅ローン借り換えに成功すると、当然ですが、いままで支払ってきた返済額よりもこれからの返済額のほうが少なくなります。

これがどのくらいの金額になるのかは金利の種類や返済期間によっても違ってきますので、なんとも言えませんが、だいたい1~2万くらい少なくなるというのが多いのではないでしょうか。

わたしの場合は2万円弱、返済額が減りました。

毎月2万円も使える金額が増えたことになります。

なお、住宅ローン借り換え前の返済額は93,163円でした。

詳しくはこの記事に載っています。

この差額をただ生活費にプラスしてしまって、ちょっとだけ贅沢を楽しんでもいいのですが、それをしてしまうともったいないです。

いままで支払ってこれたわけですからこの差額はなかったものとして貯めておいて、お金を増やしていくことを考えるのが正解です。

どうやってお金を貯めていくのがいいのか

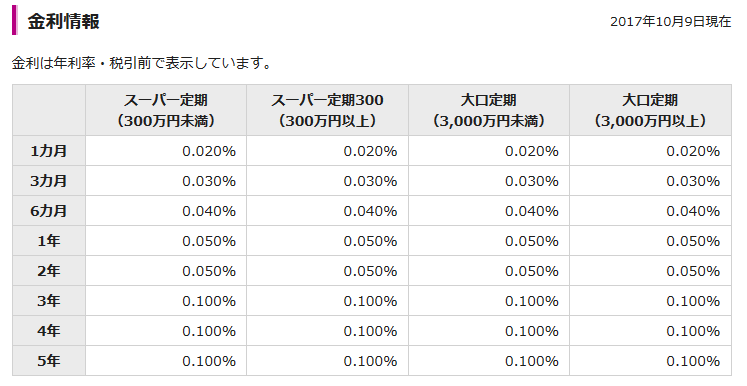

とはいうものの銀行の普通預金なんて、金利はすずめの涙、預けておいても全然増えません。

イオン銀行の普通預金はなんと0.001%です。

ちなみにイオンカード セレクトを持っていると0.1%になります(その差100倍!)。

イオンカード セレクトを持っていても0.1%なので100万円預けても1,000円しか増えません。

定期預金も似たようなものです。

そのくらい増えればいいと思うのでしたら、普通にイオン銀行に預けておけばいいと思います。

イオン銀行で住宅ローンを借り換えれば、イオンセレクトクラブという特典いっぱいのクラブに自動的に入会できますので、イオンカードセレクトを持っていなくても、普通預金の金利が0.1%になります。

もしもっと増やしたいのでしたら、この低金利の時代に貯金だけでは増えません。

そこでわたしがおすすめするのは投資信託を買うことです。

投資信託を買う方法

投資信託というのは多くの人からお金を集めて、大きな金額にして株やら債権なんかを買って運用してもうけよう!そして、もうかったお金をお金を出したみんなで分けようというものです。

世の中には山のように多くの投資信託があり、儲かっているものもあれば、全然ダメなのもあります。

投資信託はどこで買えるのか

投資信託を買うには証券会社に口座が必要です。

銀行でも買えますが、手数料が高かったり、あつかっている種類がすくなかったりするので証券会社のほうがおすすめです。

証券会社に口座を作っても、銀行と同じように口座維持のための手数料などはいりません。

わたしが主に使っているのはSBI証券です。

どうやって買えば儲かるのか

投資信託は元本が保証されていません。

銀行に預金しているだけならお金が減ることはありませんが、投資信託は減ることがあります。

それならなぜ、投資信託を買う人がいるのかというと利息が3%とか4%つくことがあるからです。

ある程度のリターンが欲しかったら、少しのリスクは負わないといけないということですね。

投資信託は単純な話、安い時に買って、高い時に売ればもうかります。

でも、われわれのような素人に買い時や売り時なんてわかりません。

だいたい、あの時は安かった、とか、あの時は高かった、なんてことはあとから振り返って初めてわかるもので、未来が予測できない限りずばり当てることは不可能です。

ではどうやればもうかる確率をあげられるのか?

それは毎月、一定の金額分を買うことです。これは「ドルコスト平均法」と呼ばれる購入方法です。

ドルコスト平均法とは、値動きのある金融商品を購入する場合に、毎月(定期的に)一定の金額ずつ購入することにより、毎月(定期的に)一定の数量ずつ購入する場合よりも有利な取得価額に分散をすることができるという投資法です。

ドルコスト平均法においては、価格が安いときは沢山購入し、逆に価格が高いときは少量しか購入しないため、平均的な取得額が分散されるという仕組みです。そのため、結果として安い平均取得価格で投資ができるというメリットのある投資法です。

引用 投資信託入門講座

このように毎月定期的に投資信託を積み立てて買うことを「投信積立」と呼んでいます。

つまり「いままでの返済額との差額分で毎月投資信託を買っていく」ということです。

どれを買ってどのくらいの利益が出ているのか

ではどの投資信託を買えばいいのか?

SBI証券に口座を作り、ログインをするとわかりますがおどろくことに、2,528件も投資信託を売っています。

この中からなにを買えばいいのか。

正直なところわかりません(マネー雑誌を読むと評論家がああだこうだ書いていますが、その人達が本当にもうけているのかはなぞですので、話半分に聞いておきましょう)。

ですが、見るべきポイントとしては3点あります。

- 積み立て購入に対応していること

- 購入手数料がかからないこと

- 信託報酬が安いこと(1%以下、できれば0.5%前後)

どういうことか説明します。

- 積み立て購入に対応していること

ほとんどの投資信託が積み立てて買うことができますが、たまに買うことができないものがあります。

- 購入手数料がかからないこと

投資信託を買うのに、手数料がかかるものとかからないものがあります。

手数料がかからない、つまり手数料が無料のものは「ノーロード」と呼ばれます。

毎月積み立てて買うのに、手数料がかかってはもったいないです。

選ぶならノーロードの投資信託を選びましょう。

- 信託報酬が安いこと(1%以下、できれば0.5%前後)

信託報酬というのは、投資信託を運用している会社に払う報酬のことです。

これもできれば安いほうがいいので、1%以下のものを選んだほうがいいです。

簡単に選ぶのであれば、SBI証券の投信積立ページでおすすめされている投資信託や、積立設定件数人気ランキングで上位にきているものの中から選べば大きく外すことはないと思います。

わたしはこのランキングにも入っている「世界経済インデックスファンド」を毎月積み立てています。

いまのところ順調で投資金額に対して15%近く増えています。

銀行預金と比べてみるとおそろしいくらいの差がでています。

住宅ローンの借り換えに成功したら、いままでの返済額との差額はどうする?!まとめ

- あくまでもお金を減らすのはイヤだ!

銀行に預ける。

どこの銀行でもいいが、イオン銀行ならイオンカード セレクトを作れば銀行金利が0.1%になる。

- 少しリスクを取ってもお金を増やしたい

SBI証券に口座を作って投信積立を始める。

わたしはいまのところ順調ですが、投資はあくまでも自己責任でやりましょう

コメント