住宅ローンは一般的に最長で35年間の借り入れ期間をとることができます。

イオン銀行でも最長の借入期間は35年となっています。

住宅ローンを契約したときは35年と設定していたとしても、絶対に35年かけて返さないといけないわけではなく、早めに返してしまうこともできます。

それが繰上返済です。

繰上返済とは?

繰上返済とは、毎月返している金額とは別に、借りている金額の一部(もしくは全部)を返すことをいいます。

決められた期間より早めに、繰上げてお金を返すことから「繰上」返済と呼ばれます。

繰上返済はなにがオトクなのか

では、繰上返済をするとなにかいいことあるのでしょうか?

毎月の通常の返済では返済額は「元金+利息」の金額です。

ところが繰上返済の場合は、返済した額すべてが元金を返したことになります。

利息というのは「元金x金利」なので、元金が減ればその分、利息も減ります。

利息が減ることで、総支払額が減ります。

これが繰上返済のメリットです。

繰上返済には2つの種類がある

繰上返済には次の2つの種類があります。

- 期間短縮型

- 返済額軽減型

それぞれどんなものか説明します。

期間短縮型とは

繰上返済することにより、返済期間を短くするものです。

35年返済なところを34年にする、とかですね。

ただし、返済金額は変わりません。

返済額軽減型とは

繰上返済することにより、毎月の返済額を減らすものです。

毎月10万円返済だったのを9万円にする、とかですね。

ただし、返済期間は変わりません。

この関係性をまとめると…

まとめると下記のようになります。

| 種類 | 返済期間 | 毎月の返済金額 |

|---|---|---|

| 期間短縮型 | 減る | 変わらない |

| 返済額軽減型 | 変わらない | 減る |

どちらも普通に返済していくよりも総支払額を減らすことができますが、期間短縮型のほうが、返済額軽減型より総支払額が少なくなります。

繰上返済をするとどのくらいオトクなのか?

では実際どの程度、総支払額を減らすことができるのでしょうか?

これもシミュレーションすることができます。

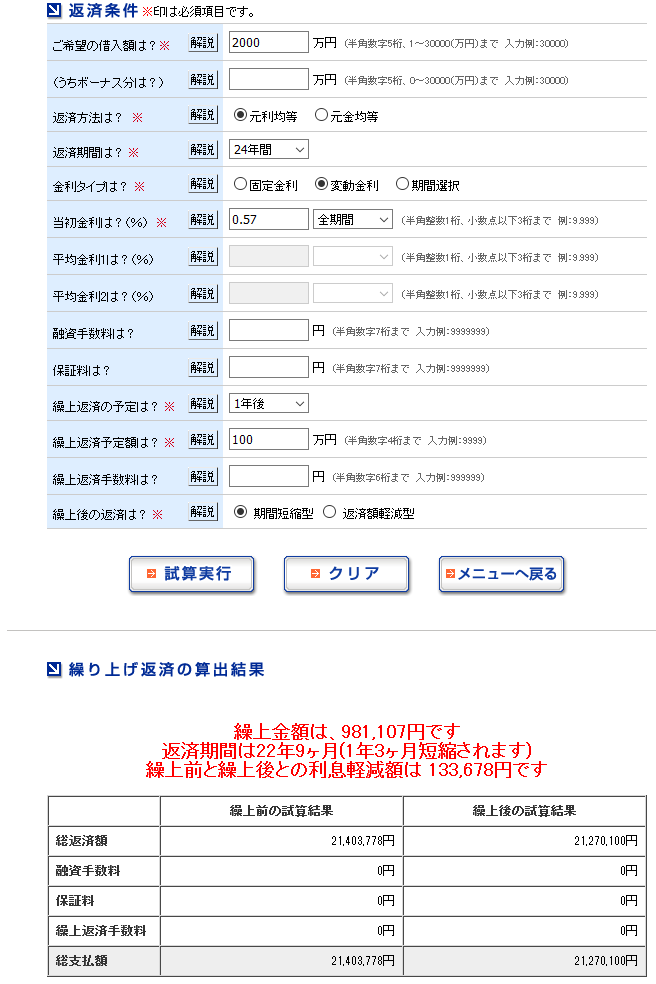

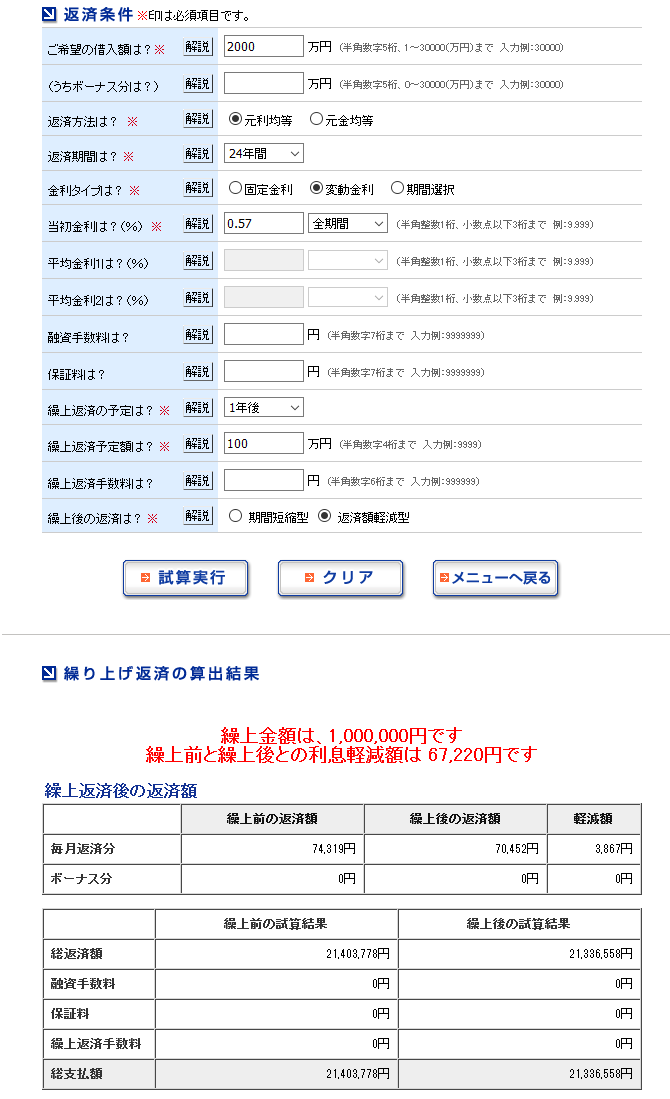

- 借入金額:2,000万円

- ボーナス返済分:なし

- 変動金利:0.52%

- 返済方法:元金均等返済

- 返済期間:24年

- 1年後に100万円繰上返済

- 変動金利は完済まで変わらないと仮定

期間短縮型だと下記のようになります。

返済期間は22年9ヶ月(1年3ヶ月短縮されます)

繰上前と繰上後との利息軽減額は 133,678円です

返済額軽減型だと下記のようになります。

繰上前と繰上後との利息軽減額は 67,220円です

図で表すとこんな感じになります。

| 種類 | 利息軽減額 |

|---|---|

| 期間短縮型 | 133,678円 |

| 返済額軽減型 | 67,220円 |

| 差額 | 66,458円 |

| 種類 | 総支払額 | 繰上返済しない場合との差額(利息軽減額) |

|---|---|---|

| 繰上返済しない場合 | 21,403,778円 | |

| 期間短縮型 | 21,270,100円 | 133,678円 |

| 返済額軽減型 | 21,336,558円 | 67,200円 |

利子削減額が多い期間短縮型だと返済期間が1年3ヶ月短くなった上に、総支払額が133,678円減ります。

これは非常に大きい効果といえます。

ではどんどん繰上返済をすればハッピーでオトクなのでしょうか?

そんなことはありません。

実は繰上返済には大きな問題点があります。

繰上返済には大きな問題点が3つある

繰上返済には大きな問題点が3つあります。

それは下記の3つです。

- 毎月の返済額以外に住宅費として貯金をする必要がある

- 繰上返済を実行したタイミングで手持ちの現金が減ってしまう

- オトクを実感できる時期が返済の終わるとき

1つずつ説明していきます。

毎月の返済額以外に住宅費として貯金をする必要がある

繰上返済をしようと思ったら繰上返済用の資金を用意する必要があります。

遺産を引き継いだとか宝くじが当たったとかそういったことがない限り、お金をためていく必要があります。

たとえば、1年後に100万円を繰上返済しようと思ったら

100万円÷12ヶ月=8.33万円

となるので、毎月住宅ローンの返済以外に84,000円もの金額をためていく必要があります。

これはあまりに現実的ではありません(ボーナスが多い方ならなんとかなるかな…)。

では3年後に100万円ではどうでしょうか?

100万円÷36ヶ月=2.78万円

となるので、毎月28,000円ためればよいことになり、多少は現実的になります。

しかし、一生懸命お金をためても次の問題があります。

繰上返済を実行したタイミングで手持ちの現金が減ってしまう

繰上返済を行うと手持ちの現金が減ってしまいます。

- 手元に100万円の現金がある+住宅ローンが残っている(当初の計画通り)

- 手元に現金がない+住宅ローンの返済期間と総支払額が減る

のどちらが安心できるでしょうか?

ほとんどの方が、手元に現金があったほうが安心できるのではないでしょうか。

あと、繰上返済を実行した期間だけを見ると総支払額が多くなるのです。

どういうことかというと毎月の返済額を7万円とすると10年間の総支払額は

7万円×12ヶ月×10年間=840万円

です。

繰上返済をするとここに100万円プラスすることになるので、

840万円+100万円=940万円

となります。

オトクになるどころか総支払額が増えているのです。

オトクを実感できる時期が返済の終わるとき

これは利息軽減額の多い期間短縮型の場合にいえることなのですが、期間を短縮したからといって毎月の返済額は変わりません。

しかも住宅ローンが短くなるとはいえ、そのオトクであることを実感できるのは、返済の終わる時期なので数年~数十年後です。

これで「やったなぁ~、住宅ローンが短くなってよかったなぁ」と実感できるでしょうか?

返済額軽減型だと毎月の返済額が減るのでオトクであることを実感できると思います。

しかし、手元に現金が100万円に減ったのに返済額が4,000円弱減るだけなので、思ったより効果が小さい感じがします。

なんのために繰上返済をするのかを考えよう

よく「繰上返済をして住宅ローンを早く終わらせよう」などとマネー雑誌なんかに書いてありますね(この場合、繰上返済の期間短縮型のことを指すと思われます)。

たしかに住宅ローンが早く終わるのはいいことです。

でも住宅ローンを早く終わらせる目的っていったいなんでしょうか?

それは老後にお金に困らないためでしょう。

なので、退職時に住宅ローンがないのが理想、なんていわれています。

でも住宅ローンが残っていても手元に現金があればいいのではないでしょうか?

繰上返済を行って住宅ローンを短くしても手元に現金がないと不安ではないでしょうか?

もちろん理想は繰上返済をガンガンやって、かつ手元に現金があればいいのですがそうはうまくいきません。

いまのような低金利のときは繰上返済はしないほうがよい

住宅ローンはいま史上最低水準で借りることができます。

高い金利で借りている人も、借り換えはをすることで低金利にして返済額を減らすチャンスがあります。

こういう低金利時代には繰上返済をしていないほうがオトクになることがあります。

- 繰上返済せずにお金を運用する

- 万が一のときのことを考えてみる

こういったことも頭のなかに入れておきましょう。

繰上返済せずにお金を運用したほうがオトク

「繰上返済をして住宅ローンを返す」ことがオトクだったのは、住宅ローンの金利が3%とか4%の時代の話です。

そのくらいの金利だと、お金があったときになにか金融商品(定期預金とか投資信託など)を買うよりも住宅ローンを返している方が圧倒的にオトクだったのです。

単純に比べて利息が1%の金融商品と、4%の金融商品(この場合は住宅ローン)があれば4%のほうを選んで買ったほうがオトクですよね?(4%の住宅ローンを返すのと、利息が4%の金融商品を買うのとは厳密には違いますが似たような効果があります)。

イオン銀行の住宅ローンは変動金利で0.52%、10年固定でも0.67%ですから、住宅ローンを返すよりも利息1%の金融商品を買うほうがオトクになります。

いまはネット証券でいろいろな金融商品が買えるので、もし繰上返済のためにお金をためるのであれば1万円でもいいから毎月積立で金融商品(例えば投資信託)を買っておけば、繰上返済するよりもオトクになる場合が多いでしょう。

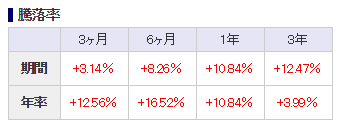

わたしも投資信託を毎月積立で買っていますが年率10%ほどで運用されています。

これはわたしが買っている投資信託の騰落率(とうらくりつ)と年率です。

騰落率とは、ある期間の始めと終わりとで価格がどれだけ変化したかを表すものです。例えば、価格が100円の運用商品が105円になれば5%の上昇、90円になれば10%の下落となります。

引用 – SMBC日興証券

投資信託を買うには証券会社に口座が必要です。

いまから口座を作るのであればSBI証券がおすすめです。

このリンクから申し込むと特別に「会員専用フリーコール」がつき、「夜の時間の問合わせが可能」となる特典がつきます。

万が一のときには繰上返済していないほうがオトク

住宅ローンを借りるときには通常、団体信用生命保険(団信)に入ることが義務付けられます(一部例外あり)。

あまり考えたくないことですが、このおかげで、借り主が死亡したり高度障害状態になったときには住宅ローンは保険から支払われます。

住宅ローンの支払いがいらなくなるということです。

当然、繰上返済をしていないほうが住宅ローンの残高は多く残っているわけですから、オトクになります。

まあ、これはあくまでも万が一のときのことですが…。

まずはともかく住宅ローンの借り換えから

こちらの記事で公開していますが、わたしも借り換え前は4%近い金利の住宅ローンを組んでいました。

まずは金利の安いイオン銀行などで借り換えをしないとどんどんお金が飛んでいき、繰上返済どころの話ではなくなります。

まずは低金利の住宅ローンへの借り換えから始めましょう。

イオン銀行はオススメです。

高い金利を払ってないで、まずは借り換え

コメント